Si vous êtes dans la vingtaine, vous jouissez probablement de la plus grande liberté que vous n’ayez jamais connue.

Vous avez peut-être terminé vos études et êtes passé à l’étape suivante de votre vie d’adulte.

Vous avez un emploi rémunéré, mais vous n’avez peut-être pas d’emprunt hypothécaire à rembourser, de conjoint à combler ou d’enfants à charge.

À bien des égards, cette décennie de votre vie représente une période d’insouciance et d’émerveillement – la dernière décennie que vous aurez avant d’assumer les rôles et responsabilités traditionnels des adultes plus âgées tels que vos parents.

Mais, si vous faites les choses correctement, la vingtaine à bien plus à vous offrir que du bon temps – elle vous offre la chance de vous préparer pour la vie. Investir dans la vingtaine peut sembler ennuyeux de prime abord, mais commencer jeune est de loin la meilleure façon de prendre de l’avance.

8 conseils pour investir intelligemment pour les 20 ans et plus

Si vous êtes encore assez jeune pour vous amuser, mais toujours prêt à poser les fondations du style de vie que vous espérez avoir à l’avenir, le moment est venu de commencer à planifier. Mais, par où et comment commencer? Voici huit conseils d’investissement de la part des meilleurs planificateurs financiers de la planète:

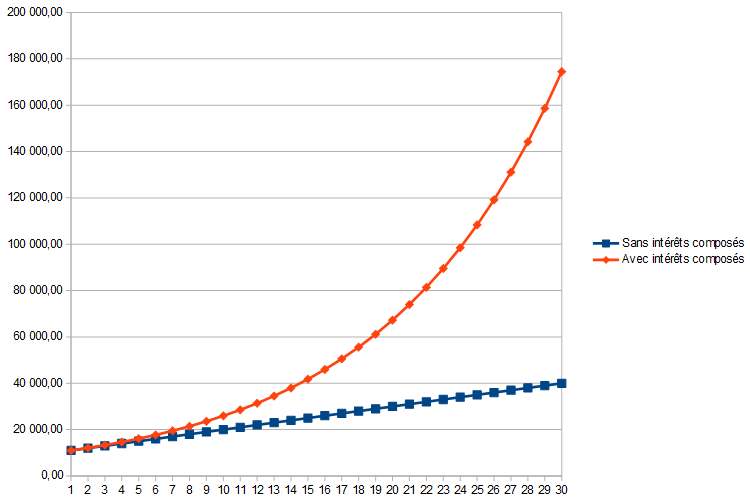

Conseil n° 1: Utilisez la puissance des intérêts composés en commençant à investir tôt

Lorsque vous avez la vingtaine, il est facile de penser que vous aurez tout le temps nécessaire pour vous ressaisir sur le plan financier. Vous pourriez facilement vivre encore 60 ou 70 ans, n’est-ce pas? Quelle différence cela ferait-il si vous reportiez vos placements pendant un certain temps?

Malheureusement, l’attente peut faire toute la différence. Le conseiller financier Mitchell Bloom de Bloom Financial, LLC offre cet exemple pour illustrer ce que vous allez manquer si vous attendez :

Supposons que vous investissez 300 € par mois à partir de l’âge de 20 ans et que vous ne vous continuiez jusqu’à 60 ans. Si vous avez réussi à obtenir un rendement de 8% pendant cette période, vous auriez plus d’un million d’euro dans ce seul compte. Maintenant, supposons que vous ayez attendu d’avoir 30 ans pour commencer. Lorsque vous atteindrez l’âge de 60 ans, vous n’auriez plus que 440 445 € sur votre compte. Ces dix premières années que vous avez manquées vous coûteraient plus de 550 000 € en rendement – même si vous n’avez sauté que 36 000 € et dix ans d’épargne!

C’est la magie des intérêts composés, un phénomène qu’Albert Einstein vantait autrefois comme la huitième merveille du monde. Les intérêts composés sont le type d’intérêt que vous accumulez lorsque les intérêts que vous gagnez sur votre épargne ou vos placements commencent à s’accumuler t à produire des intérêts sur eux-même.

Conseil n° 2: Considérez l’investissement comme une partie d’un plan de vie financier plus large.

Bien qu’investir tôt et de manière régulière peut aider n’importe qui dans la vingtaine à commencer à bâtir son patrimoine, cela ne signifie pas que l’investissement est la solution à tous les problèmes. Comme le fait remarquer Josh Brein, conseiller financier à Seattle, la meilleure chose qu’un jeune puisse faire est de considérer tous les aspects de sa santé financière.

Avez-vous des prêts étudiants à rembourser? Des notes de cartes de crédit qui ne cessent de croître? Une habitude de dépense que vous ne pouvez tout simplement pas contrôler?

Si vous êtes trop dispersé financièrement, et surtout si vous avez l’habitude de trop dépenser, investir n’est peut-être pas le meilleur choix, note M. Brein. « Vous ne pouvez pas investir pour vous sortir de vos dettes ou de vos mauvaises habitudes de dépense. »

C’est pourquoi Brein dit que son meilleur conseil pour les jeunes nouveaux clients est de passer moins de temps à s’intéresser à la prochaine action qui a la cote et plus de temps à maîtriser ses habitudes de dépenses fondamentales, ses dettes, son épargne et son budget. L’essentiel: Un compte de retraite entièrement capitalisé ne vous servira pas à vie si vous êtes endetté et que vous ne prenez pas le contrôle de vos dépenses.

Conseil n° 3: Comprenez bien que l’argent est un outil.

Si vous êtes dans la vingtaine et que vous êtes prêt à vous constituer un patrimoine, tout commence par le fait de reconnaître que l’argent que vous gagnez n’est rien de plus qu’un outil, déclare Eric C. Jansen, conseiller financier chez AspenCross Wealth Management.

Au lieu de considérer l’argent que vous gagnez comme la solution à vos problèmes, considérez-le comme un outil que vous pouvez utiliser pour créer la vie et le style de vie que vous souhaitez grâce à des choix judicieux en matière de dépenses, d’épargne et de placements.

« Apprendre à devenir un épargnant et un investisseur diligent dès le début est la clé pour être en mesure de vivre la vie que vous désirez « , dit Jansen. « Pendant que vous échangez votre temps contre de l’argent aujourd’hui, à l’avenir, vous pourrez utiliser votre argent pour vous donner le temps de faire plus de choses qui comptent vraiment dans la vie. »

Avec l’argent que vous gagnez comme outil et guide, M. Jansen suggère de diviser vos objectifs en tranches à court et à long terme et de choisir des placements qui vous aideront à les atteindre. Pour des objectifs de placement à court terme comme épargner pour une maison, envisagez des placements prudents comme le livret bancaires, les fonds d’épargne ou les fonds du marché monétaire.

Pour les objectifs à long terme comme la retraite ou l’indépendance financière, recherchez à investir de façon plus dynamique, car vous aurez le temps de résister aux hauts et aux bas du marché boursier, dit-il.

Conseil n° 4: Augmentez votre épargne graduellement.

La vingtaine est une période où il y a presque trop d’objectifs à atteindre. Vous voudrez peut-être acheter une maison, une voiture neuve ou voyager dans le monde entier – tout cela à un moment où vous devriez aussi épargner pour l’avenir.

C’est pourquoi le conseiller financier Alex Whitehouse de Whitehouse Wealth Management, affirme que votre meilleure chance est de commencer à investir graduellement, puis d’accroître votre épargne au fil du temps. Cela vous permettra de jouer sur plusieurs tableaux: épargner en vue de votre retraite ou votre indépendance financière et l’atteinte d’autres objectifs comme une maison ou un voyage.

« Commencez avec seulement 1 % de votre revenu, puis augmentez graduellement ce pourcentage de 1%, » dit Whitehouse.

Lorsque vous atteindrez la trentaine, vous économiserez 10 % de votre revenu. À 40 ans, vous économiserez 20 % de votre revenu. Et si vous obtenez une augmentation chaque année, vous ne remarquerez peut-être même pas la différence.

Conseil n° 5: N’essayez pas d’impressionner les autres

N’essayez pas d’impressionner les autres, ça coûte trop cher.

Will Smith a dit « Trop de gens utilisent de l’argent qu’ils n’ont pas pour acheter des choses dont ils n’ont pas besoin pour impressionner des gens qu’ils n’aiment pas. »

Ce que vous souhaitez c’est devenir riche et avoir suffisamment d’argent pour ne pas avoir à vous en préoccuper.

Laissez Instagram, Facebook, Twitter et Pinterrest au starlettes et concentrez vous sur vos objectifs.

Malheureusement, l’image sociale est un moyen d’inciter les jeunes à essayer de suivre le rythme. Cela peut vous amener à dépenser de l’argent que vous n’avez pas, à vous endetter et, bien sûr, à remettre à plus tard des responsabilités « ennuyeuses » comme épargner et investir pour votre avenir.

Vos amis ont peut-être l’air d’avoir tout ce qu’il faut, mais il y a de grandes chances que leur style de vie luxueux ne comporte pas suffisamment d’actifs pour leur assurer la liberté financière. Leurs voyages en Thaïlande? Ils l’ont probablement financé avec une carte de crédit.

Ne vous laissez pas distraire et suivez des conseils judicieux qui vous inciteront à trouver de l’argent pour commencer à investir dans votre avenir.

En commençant très tôt et en suivant ces conseils, vous pourriez vous retrouver en mesure d’aller en Thaïlande un jour et de les payer cash le voyage.

Conseil n° 6: Investissez en vous.

Peu importe ce qui se passe sur le marché boursier ou les aléas du cours du bitcoin, il y a un domaine de votre vie où vous avez un contrôle total. « Le premier endroit où vous avez le contrôle total de vos placements est en vous-même « , déclare Matthew Jackson, conseiller financier de Solid Wealth Advisors au Colorado.

Jackson suggère d’investir dans votre croissance personnelle, professionnelle et financière de la façon qui vous convient. Pourquoi? Parce qu’investir dans votre éthique de travail, vos compétences ou vos connaissances est le meilleur investissement que vous ferez.

« Lisez autant de livres que vous le pouvez et assistez à des séminaires qui soutiennent votre croissance « , dit Jackson. « Plus important encore, assurez-vous d’appliquer les meilleurs conseils dans votre vie quotidienne. Très peu de choses peuvent vous offrir une augmentation de salaire ou une nouvelle opportunité plus rapidement que le développement de vos compétences. »

Lorsque vous investissez en vous, vous ne pouvez tout simplement pas perdre. Si vous êtes dans la vingtaine, il n’est pas trop tard pour retourner aux études, obtenir une certification importante qui pourrait faire progresser votre carrière ou recommencer à zéro dans une industrie que vous avez toujours admiré.

Conseil n° 7: Automatisez vos investissements et apprenez à vivre avec moins.

Peu importe où vous en êtes dans votre parcours financier personnel, l’une des meilleures mesures que vous puissiez prendre est d’automatiser vos placements pour qu’ils puissent croître d’eux-même.

« La mise en place d’un plan d’épargne automatisé vous aidera à épargner de façon constante tout en vous payant en premier sans avoir à choisir entre la gratification différée et la gratification immédiate. », déclare Anthony T. Reynolds, conseiller financier de Coretegic Capital.

Une fois que vous avez automatisé tous vos placements, il est beaucoup plus facile d’apprendre à vivre avec moins. Il est également beaucoup plus facile de constituer un véritable patrimoine lorsque vous avez fait de l’épargne et de l’investissement une priorité plutôt qu’une réflexion après coup.

Bref, si vous pouvez prendre l’habitude d’épargner et d’investir automatiquement pendant la vingtaine, vous n’aurez plus jamais à vous soucier de votre argent ou de votre retraite.

Conseil n° 8: Faites participer votre employeur

Si vous occupez un nouvel emploi auprès d’un employeur qui propose un plan d’épargne pension, assurez-vous de vérifier si les cotisations de l’employé sont égales. Si c’est le cas, cet argent est ce qui se rapproche le plus de « l’argent gratuit » que vous trouverez jamais – et vous seriez stupide de le manquer.

« Si votre entreprise offre un plan d’épargne pension, contribuez au moins autant que votre employeur « , dit le planificateur financier Christopher Clepp de Strategic Financial Group à Chicago. « Il n’y a pas de meilleur moyen de commencer à se préparer à la retraite qu’avec l’argent gratuit disponible par le biais d’une contributions personnelle au plan d’épargne pension souscrit par son employeur. »

M. Clepp fait remarquer que la règle générale veut qu’il faut épargner 20 % de son revenu pour être en sécurité financière à la retraite. Si ce chiffre semble insurmontable maintenant, ne vous découragez pas trop. Commencez par épargner autant que possible, puis laissez votre employeur augmenter vos cotisations grâce à son programme de cotisations de contrepartie.

Si vous redoublez d’efforts au fil des ans, vous finirez par y arriver. Mais épargner davantage est beaucoup plus facile lorsque votre employeur est prêt à vous aider.